こんばんは。

東京は桜の花が咲き始めて、私がお昼に散歩に行く公園にも人が増えてきました。

公園ていいですよね。平和で。穏やかで。

色んな人がいるけれど、公園の、あの誰でも受け入れてくれる感じがすきです。

これからはお花見。夏のピクニック、秋は紅葉狩りなんかも楽しそう。

公園最高。(冬は無理。寒いからね)

そしてこのサイトを見て連絡をくれた高校時代の友人、どうもありがとう。

相変わらずとてもいいやつだ、、、(誰目線w)

とても嬉しいです。モチベーションになります。

これからもみんなの役に立つ(もちろん自分のためにもやっているのだけど)情報を、なるべく正確に、たくさん、わかりやすくまとめていけたらと思っています。

でも、私のこのブログだけではなく似たような記事をあと2投稿くらいは読むのをお勧めします。

私も勉強不足で誤解していることがあるかもしれないから。(もちろん正確に書くことに専念しています!)

そして色んな記事のどこかに、書き手の主観や意図(伝えたいこと)が紛れ込んでいるので、色んな記事から色んな見解を見る(感じとる)のがいいよ。

お医者さんでもセカンドオピニオンがあるんだからさ◎

私の書くことは信じて欲しいけど、ここにある内容だけを信じないで欲しい(笑)

さて、前置きが長くなってしまったけど

今回は不動産投資のメリット③〜節税効果が得られる〜を不動産投資賛成派目線で見ていくよ。

不動産投資で何が節税できるのか、その仕組みを調べてみた。

調べていくうちに、アンチ不動産投資派目線の“節税効果が得られる”というメリットについての声が大きくなってきてるけど一旦無視。

今はメリットしか見ませんっ。

節税効果についてなんだけど、細かく記そうとするとかなりのボリュームなのでざっくりとしたまとめをまずはご説明。

そして書いているうちに所得税の節税だけでもかなりのボリュームになりましたので、今回は節税(所得税編)ってことにさせください。すみません。

ちなみに不動産を投資用で購入した場合の節税対応と、居住用で購入した不動産では節税対応が変わる。

居住用の不動産では住宅ローン減税として節税ができる。

不動産投資で節税が期待できる税金

- 所得税

- 住民税

- 相続税

- 贈与税

- 法人税

この5種類。

結構な種類で節税ができるけど、それぞれがどんな税金なのかよくわからないな、、、

それぞれがどんな税金で、どうして節税できるか駆け足で見ていく!

いずれ税金の勉強ももっと深くやってここに投稿していくから、ここでは駆け足で、、、ッ

住宅ローン減税についてはまた後日書き記す所存です、、、

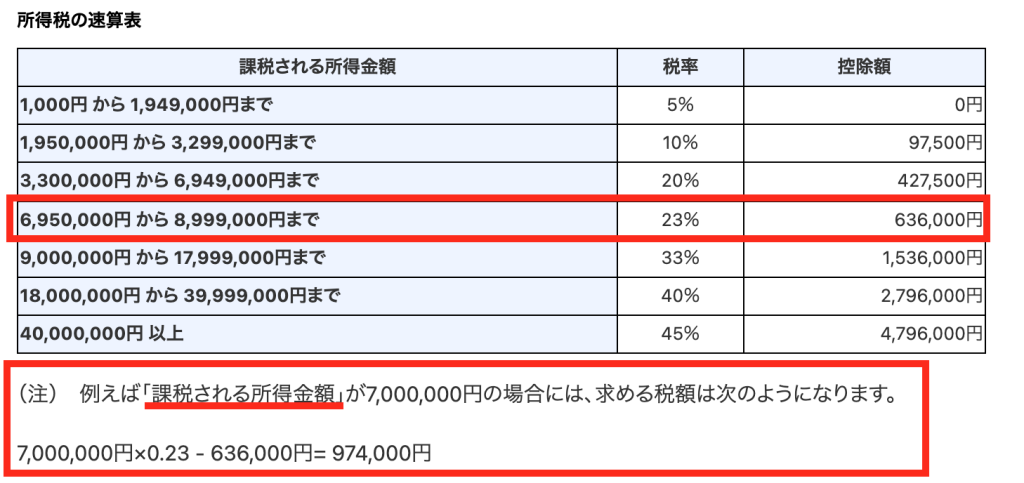

所得税とは

まず所得税とはどういった税金なのかということを把握。

所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。

国税庁HPより

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm

所得税は個人の所得に対して課せられる税金。

所得税の額は個人の1年間の全ての所得から、所得控除を差し引いて残った税金がかかる所得に各々の当てはまる税率をかけたもの。

口で説明するより、式で表した方がわかりやすいかも。

所得税額=(個人の1年間の全ての所得 – 所得控除) x 各々当てはまる税率

各々当てはまる税率は以下の図を参考にしてね。

こちらも国税庁のHPより引用。(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

じゃあどうしてこの所得税が、不動産投資をすると節税できるのか。

不動産投資で所得税が節税できるワケ

不動産には減価償却という考え方がある。

そう、前回投稿でも話した、家はどんどんボロくなって新築のときと同じ価値はずっと保っていられないってやつです!

まず、その減価償却で赤字を作る。

そして損益通算(損と利益を合わせて計算)をすることで、給与所得から課税される所得税を減らすことができる。

減価償却も損益通算も税金を軽くする上で欠かせない重要項目だよ。

この減価償却ってやつ、実際はお金が出ていくワケじゃないよね。

だって家がボロくなったからってお金払ったりしないでしょ?

でもこの減価償却、経費として落とせるんだって。

所得ー経費=利益←この利益に対して課税されるので、経費が大きければ利益も小さくなって、結果的に節税ができる仕組み。

そしてこの所得は不動産所得だけじゃなくて、全ての所得をあわせてもいいし、経費も全部ひっくるめてるから、サラリーマンの場合は給与所得に対して課される税額を減らすことが出来る👍

しかしこの減価償却の仕組み、保有している物件のタイプで変わるみたいだから要注意。

そして、一生減価償却で節税する技が使えるワケじゃないよ!

プラス不動産投資での減価償却の際は土地は入れないよ!

土地って別に経年劣化しないからね。

草が生えて〜とか、地層が〜とか、風蝕が〜とかおっしゃる方は試しに国のお偉いさんにたてついていてみてくれい笑

減価償却の計算方法

減価償却は、不動産取得費 x 償却率で算出できる。

その計算をする際に必要なのが、

不動産を取得した際の建物の費用&耐用年数&償却率の確認!

建物を取得した際の費用の確認方法

不動産を購入したときの「建物」のみの費用を確認する。

これを確認する方法が調べたら様々あったのだけど、確かめ安い方法を2つご紹介。

①消費税から建物費用を逆算する

土地には消費税がかからない。

なので不動産を購入したときに支払った消費税と、そのときの消費税率を確認すると建物の費用がわかる。

例として、不動産購入時に支払った消費税が250万円で、そのときの消費税率が10%だとする。

そうすると

建物費用=250万円 ÷ 0.1(10%)となり、

2500万円が建物の費用になるよ。

②不動産を取得(購入)した際に利用した不動産会社に聞く

これがぶっちゃけ一番楽だし時間かかりません笑

私は一応自分でも計算してみてから聞くけどもっ。

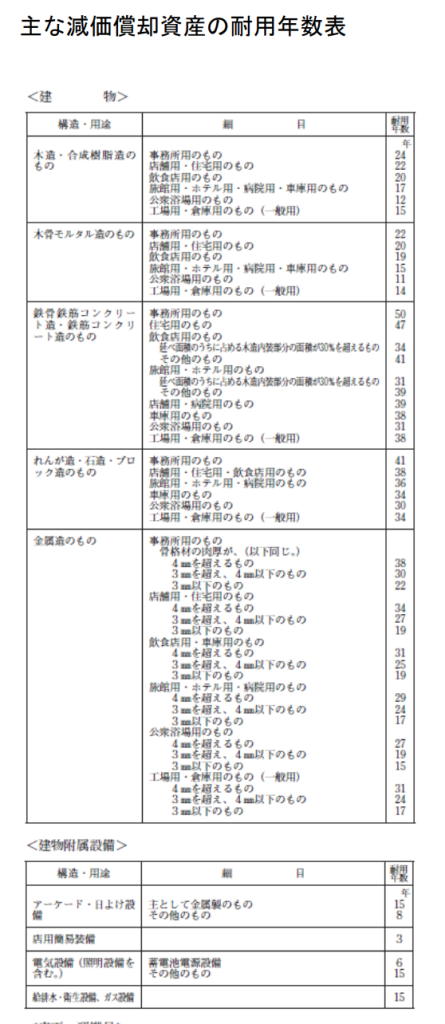

耐用年数の確認方法

不動産ていうのは土地と建物だね。

そして建物には平均寿命的な考え方があって、

それを耐用年数とよんでいるよ。

耐用年数も比較的頑丈な鉄筋コンクリート造と木造でかわってくるよね。

そんなふうにして耐用年数は様々な不動産タイプによってそれぞれ定められてる。

こちらご覧ください。

国税庁HPより引用です。(2回目)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_01.pdf

はい、もう死ぬほど細かい。

細かすぎて萎える。

ページ数増えたっていいじゃんか、せめてもっと表記をでかくしてくれ、、、

あぁ面倒くさい、、、もうものすごく面倒くさいな、、、

でも負けんぞ。この文字列に私は負けないからな!!

ざっとメインの不動産の耐用年数をあげると下記のようになります。

ここでは住宅用の不動産の耐用年数をまとめているからね!

- 木造・合成樹脂造のもの→22年

- 木造モルタル造のもの→20年

- 鉄骨鉄筋コンクリート造 / 鉄筋コンクリート造のもの→47年

- れんが造/ 石造 / ブロック造のもの→38年

- 金属造のもの→骨格材の肉厚が4mmを超えるもの→34年。3mmを超え、4mm以下→27年。 3mm以下→19年。

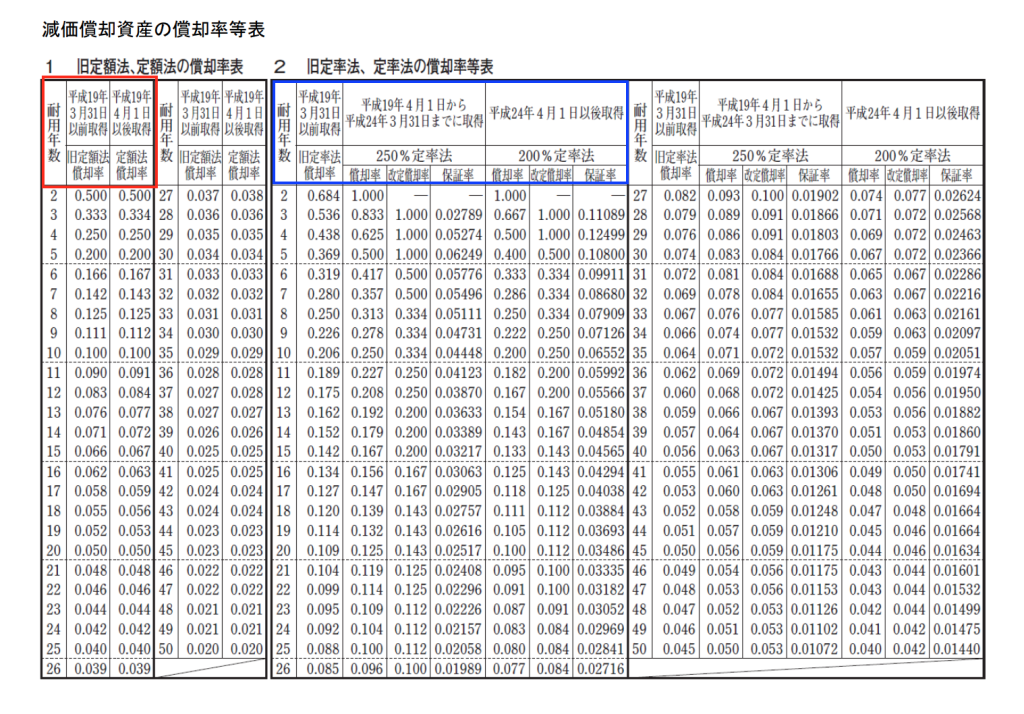

次は償却率の確認!!

償却率の確認方法

償却率も国税庁のHPから確認できます。

(下の図は国税庁のHPから引用 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/pdf/2100_02.pdf)

なぜ1ページにまとめようとするの!?細かすぎるんだし!笑

赤枠の方は「定額法」で青枠の方は「定率法」。

よくわからんワードと細かい表で私お腹いっぱいだよ、、、

「定額法」は一定額を毎年計上する。

「定率法」は毎年一定の割合で減価償却をする。

「定額法」の方は一定の額を毎年減価償却として計上するから、シンプルで計算がしやすく、資産計画が立てやすい。

一方「定率法」は法人税法で定められている計算方法。法人はこっちで原則減価償却を行うように求められている。

法人で、もし定率法でない方法(定額法)で計算する際は別途届出が必要。

定率法では、購入した最初の年度にたくさん減価償却で経費を計上できるため、購入直後の利益を下げ、結果的に税負担を軽くできるよ。

(減価償却自体は実際にお金が出ていくワケじゃないのが肝)

どっちの方式で計算するかをはじめに決めておかないといけないね。

実際の減価償却計算

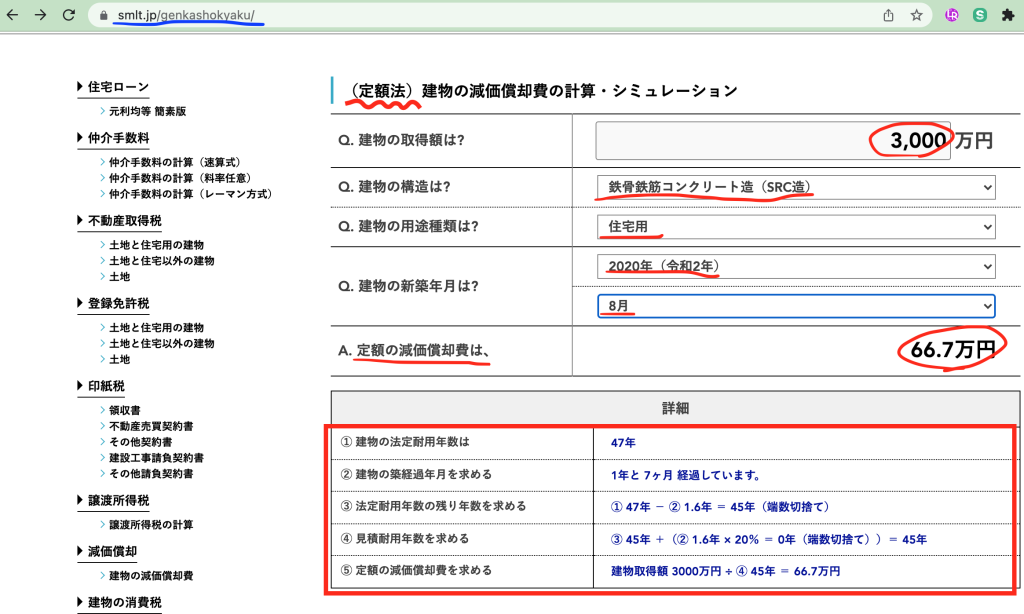

すみません。もう無理なんでシミュレーター使いました!

smlt.jpで定額法の減価償却の算出をしてくれる。めちゃくちゃ便利。

(https://smlt.jp/genkashokyaku/)

しかもこれ、”詳細”の部分に細かい計算内容も載せてくれてるのがとてもありがたい!

ちなみに建物の構造は、「建築確認申請書(第四面)」の【4.構造】欄で確認できる。

または不動産を購入した際に利用した不動産会社に問い合わせてみると確認できるよ。

もし3000万円の建物費用の物件を購入して、築1.7ヶ月経っている不動産投資物件の定額法で計算したら、現時点の減価償却費は66.7万円。

これを経費として落とせるから、66.7万円分は所得から差し引かれて、その残りの所得にのみ所得税が課されるというワケだね◎

これが通用するのは耐用年数の期間。

そして時が経つにつれて減価償却費は小さくなっていくので経費として落とせる金額も時が経つにつれて小さくなります。

要注意だ!!

以上、駆け足だけどだいぶボリューミーになってしまった、、、(息切れ汗だくの気持ち)

なかなか短めにまとめられない、むずかしい、、、

次は住民税がどうして不動産投資で節税できるのか調べて書き残すよ。

ではでは。