こんばんは。みなさん今日もお疲れ様です。

みてくださっている方はいつもありがとうございます。

東京の方はあっという間に桜が満開になって、もう散ってしまっています、、、

アウターの種類も変わっちゃってさ。私はダウンきてるけど。

はやいはやい。

春って一瞬で過ぎますよね。春服選びが難しいです。(というか春服をほぼ持っていません)

さて、今回は前回投稿でまとめられなかった部分を、不動産投資のメリット③-2〜節税効果が得られる〜(相続税編②)〜として投稿いたします。

相続税に関する詳細は、今後もっと勉強して別の機会に相続税メインで投稿していきたいです。

詳細を知りたい方は、国税庁の相続税のタックスアンサーを一度ご覧ください。

知りたい情報が結構細かく分けられているので、ピンポイントで知りたいことが知れると思います◎

そして、不動産投資での節税に関してはかなりボリューム感があるのであといくつか投稿いたします、、、。

前回投稿はこちら↓

まずは前回のおさらいをサラッとするね。

不動産投資で相続税が節税できるポイント

- 不動産の方が現金よりも低く相続税評価がされるため、現金を不動産に変える(不動産を購入する)こと資産評価額を現金よりも下げることが可能。その目減り分だけ税金が課されない。

- 不動産物件を賃貸にすることで不動産の相続税評価額かさらに下がる。その目減り分だけ税金が課されない。

- ローン(負債)を利用することで、相続する資産にマイナスを生み、結果としてそのマイナス分課税額を減らせる

特定居住用宅地として相続すると、330㎡まで相続税評価額が8割引き(条件あり)特定事業用宅地として相続すると、400㎡まで相続税評価額が8割引(こちらも条件あり)

ポイントは5つだったね。

ポイント1に関しては前回投稿で紹介したから、今回は相続税の節税ポイント2の土地の節税に関して(建物にかかる相続税も節税できるのだけど、それは次回投稿で)からまとめていくね。

ポイント2 不動産を賃貸にすることで、さらに相続税を節税可能(土地、建物どちらも)

前回投稿でも話したけど、

人に土地や建物を貸すこということは、自分の思うようにその土地や建物を使用したり処分したりすることができないと考えられ、結果的に資産の評価額が低く算出される。

貸してるってことは、半分自分のものじゃないよねって感じだから資産評価額もそれ相応にしてくれる。

そう。土地だけ貸してても、建物だけ貸してても、いずれも相続税の節税につながるよ。

その仕組みとしては、

自分が所有している土地の上に建物がある、そしてその建物が賃貸だった場合、その土地自体は貸家建付地としてみなされる。自分が所有する賃貸アパートの敷地(敷地も自分のもの)のことを貸家建付地と呼べる。

貸家建付地の評価額は更地の土地の場合よりも安くなるため、結果的に相続税にかかる課税の金額が少なくなる。

貸している家がくっついてる土地→貸家建付地 ってことだね。

ここで注意なのが駐車場として土地を貸している場合はまた違った評価額になるってこと!

つまり駐車場として誰かに貸している場合は貸家建付地という扱いにはならない。

駐車場なら、その土地に貸している家が建ってつけてあるワケじゃないもんね。

でも、駐車場も更地とは違って様々なケース(土地を駐車場経営の業者に貸しているor自分で駐車場を貸しているなど)で評価額の計算方法も変わってくる。

この場合は貸家建付地にはならなくて、

ただし、たまにみかける、ほぼ更地にロープ張っただけ、みたいな俗にいう「青空駐車場」は自分の資金を投下していない(投資ではない)と判断されるので、更地の土地と同じ評価額の算出になる。

なるほどね、、、

投資っていうのは利益を得るために資金を投じることだから、資金投じてないとだめでーす!それは投資じゃないでーす!という言い分になるみたい。

駐車場もケースによって相続税の算出時の評価額の出し方が様々で、一つ一つ細かく説明していたらキリがなくなってしまう、、、

なのでここでは、土地を駐車場として貸し付けているケースについては取り上げないことする。

ご容赦くださいませ。

その代わりに素敵な相続というHPの駐車場に関する相続税の説明または相続アカデミーの自用地の説明をみていただければと思います。

いやぁ、、、いろんな決まり事が細かくあるんだね、、、

不動産投資はいろいろと奥が深いし複雑だ〜

(不動産投資、完全に舐めてましたわ。いろんな物事が複雑に絡み合いまくっている。もしかしたら他の投資も複雑で奥深いのだろうか、、、ざわつく、、、)

さてさて、ということでわたしのほうでは、不動産投資として活用した土地(自分が所有する土地の上に貸している(賃貸)の建物がある場合の貸家建付地)を相続する場合と、不動産投資をせず更地のままだった土地を相続する場合でどのくらい相続税の計算が変わってくるか比較してみるね。

貸家建付地の価格の出し方(計算式)

貸家建付地の計算方法は国税庁HPから調べたよ。

貸家建付地の価額は、次の算式1で求めた金額により評価します。

(算式1)

貸家建付地の価額 = 自用地としての価額 - 自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合

この算式1における「借地権割合」および「借家権割合」は、地域により異なりますので、路線価図や評価倍率表により確認してください。路線価図や評価倍率表は、国税庁ホームページで閲覧できます。

国税庁HPより

さらに賃貸割合に関しても、(算式2)を使って割り出すよ。

持っている建物に対して、どのくらいの割合の個室(算式2では各独立部分となっている)を貸しているか、で算出する。

こちらも国税庁HPより引用

(算式2)

この「各独立部分」にも下記のように条件が細かく分かれているよ、、、。(コマケェ)

まぁこの下記4項目を要約しますと、「各部屋の賃貸がしっかり継続的なものだった場合が各独立部分としてみなされます」ってこと。そして継続的っていうのがどういうことか具体的に定義しているワケだね。

1 各独立部分が課税時期前に継続的に賃貸されてきたものであること。

2 賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に供されていないこと。

3 空室の期間が、課税時期の前後の例えば1か月程度であるなど、一時的な期間であること。

4 課税時期後の賃貸が一時的なものではないこと。

くそ〜、1つの算式に入れる数値を出すために参考にするものが多すぎるぞ〜

私ただ貸家建付地の価額が知りたいだけなのに、、、という気持ちになっている。

これで会社の経理の人が細かいって言われる理由を感じ取っていただけているのではないだろうか、、、

会社で経理をやっている人が細かいのではない。税金が細かく定義され過ぎてて細かくならざるを得ないのだ。苦笑

頑張ろう社会人。

ではでは、こうやって式だけ見てもイメージがつきにくいので、具体例を用いて見てみよう!

貸家建付地と更地の、相続税の評価額比較

貸家建付地の価額を算出するためには、「自用地としての価額」、「借地権割合」、「借家権割合」、「賃貸割合」の数値を設定しなければいけないね。

貸家建付地の価額

= 自用地としての価額 - 自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合

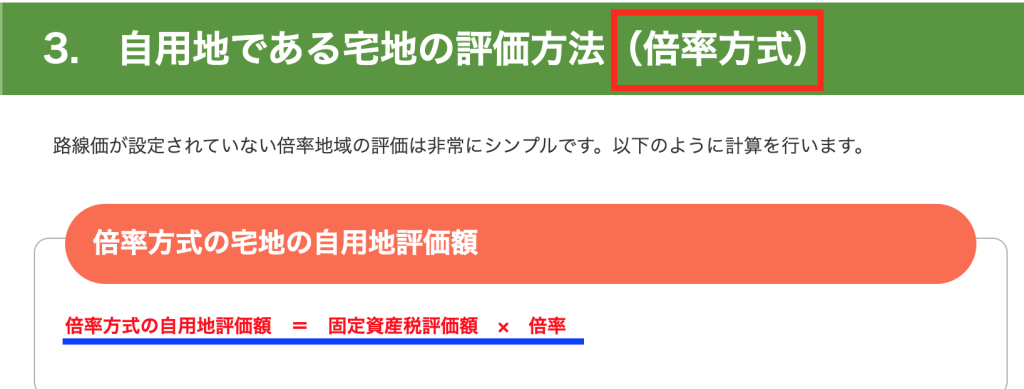

まずは「自用地としての価額」を設定。

この算出方法も2パターン(路線価方式と倍率方式)があるのだけど、個人的に倍率方式の方がわかりやすかったので、倍率方式でみていきます。

しかし路線価図・評価倍率表を確認していたところ、路線価方式でしか価額を出せない地域があることが判明(特に都心部)。要注意です!!

「自用地としての価額」の計算方法も相続アカデミーの自用地の説明を参照にして、その一部を引用させていただきます。

シンプル〜助かりますm(_ _)m(でも路線価方式の方はもう少し面倒くさいです。楽な方に逃げました!笑)

ちなみに固定資産税評価は毎年役所から送られてくる、固定資産税の納税通知書で確認することができる。

そして相続税の計算の際の固定資産評価額は、資産を持っている方が亡くなった年の固定資産評価額で計算するよ。

倍率も国税庁の路線価図・評価倍率表から確認できるね。

固定資産評価額は8,000万円。評価倍率は1.1とすると「自用地としての価額」は8,800万円になるよ。

「自用地としての価額(倍率方式)」 = 固定資産評価額 x 倍率

= 8,000万円 x 1.1 = 8,800万円

「借地権割合」は高めに60%で設定。

路線価図・評価倍率表を確認したけど、「借家権割合」は30%で統一されているみたい。

「家賃割合」は8,000万円分の敷地にどんな家建てられるか(地域によってだいぶ変わる)のでここは20

%とするね。

そうすると

貸家建付地の価額

= 自用地としての価額 - 自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合

=8,800万円 – (8,800万円 x 0.6(60%) x 0.3(30%) x 0.2(20%))

=8,800万円 – 316万8,000円

=8483万2,000円

この場合、更地で持っていると8,800万円の価額になるけど、貸家建付地にしていると価額が8483万2000円になるから、316万8000円の分の節税につながる!

これっぽっちか?って思うかもしれないけど車一台は買えるぞ◎

しかもこれ、土地に関してだけなので、建物自体の評価額も持ち家より賃貸の方が下げられる!

これはまた次回投稿でまとめるね。

かなりボリューミー!しっかりまとまってなかったらごめんね!笑

ではでは。