水曜日、週も中日になりましたね。

今日もお疲れ様です。

そしてお疲れの中、このブログを読んでくださってありがとうござます。

前回は不動産業界の闇を垣間見ちゃった話をしたけど、今回は不動産投資のメリットに焦点をあてて書いていくね。

残り1, 2投稿でまとめるなんて無理でした!!ごめんなさい!

不動産投資を本気でやるつもりで調べてて、ちゃんと知りたくて、ちゃんとアウトプットしたいなって気持ちでまとめてたら無理だった。

不動産投資をこんな1,2投稿で語り尽くすなんて、、、

自己紹介で例えたら「私は人間です」くらい浅いね(盛りすぎw)

そして、たとえ不動産投資をしなくても、知っているというだけで今後役に立つことが絶対にあるよ。

絶対得する方法は提供できなくても、せめて気づかないうちに損をする、なんて機会がなくなるような有益情報をお届けしたいと思っています。(もちろんお得になりそうな情報見つけしだい共有します)

これを読んでくださっている方には、私は誠実でいたいっ。

もし投稿に関してアドバイスや、いやいやそこは違うんじゃない?といったご意見ありましたら、是非コメントやご連絡いただければとてもとても嬉しいです◎

私が今後に生かしたり、勉強になるから。あと、こういう話できる仲間が素直に欲しい笑

さてさて、まずは不動産投資についておさらい。

不動産投資とは

一言で言うと、大家さんになること。

不動産物件のオーナーになって、家を貸したり売ったりすること。

そうすることで、家賃収入(インカムゲイン)や売却益(キャピタルゲイン)を狙うことです。

実際に不動産投資(不動産オーナー)をしている人は『不動産投資』という言葉をあまり好まない傾向があるみたい。

その代わり、『不動産事業』、『不動産経営』と言っているらしい。(伝聞系でごめん。直聞したいんだけど時間と悲しいかなコネがない。不動産オーナーが身近にいる方はぜひお話し聞いてみてくださいっ)

不動産投資で利益を得るためには、事業主や経営者目線が大事ってことだね。

「不労所得なんて甘いぜ。半不労所得くらいだぞ。入居してもらうには広告宣伝、維持管理(リフォーム)、そもそもいい物件を安く買えないとダメなんだ。そのためのリサーチは、それはもう時間と労力をかけ、見つかったら見つかったで業者と交渉。じゃないと不動産業者のいいカモにされちゃうぜ😏 まぁこれも慣れだから、慣れたらかかる時間や労力、お金のかけかたもわかってくるさ👍」って感じですかね、はい。(おっと憑依型リサーチになってしまっていますね。すみません。憑依なんてせずに不動産投資できる器の人間になりたかった!悔しいです!!)

ちょっと脱線しちゃったけど、ここからは不動産投資(不動産事業)のメリットを見ていく。

長所と短所は紙一重ってよく言われるよね。

それを参考にして、不動産投資推奨派目線とアンチ不動産投資派目線(不動産にいい印象を持っていない人目線)でメリットを分析。こうしたら多角的に不動産投資(不動産事業)のことを検討できそうじゃない?こういうの好き、楽しい^^

まずは代表的に言われている不動産投資のメリットをリストアップして、それからそれぞれ細かく検討する。

不動産投資のメリット

- 少額自己資金で行える

- 将来の不労所得となる

- 節税効果が得られる

- 物件自体が生命保険となる

- インフレ対策になる

- 株式投資や金などと違い、インカムゲイン(家賃収入)が安定している

大まかにリストアップ。

あまり深掘りするととんでもない長文になるのでサラッと、しかしバシッと検討していく!

メリット1 小額自己資金で行える(不動産投資推奨派目線)

え。家って超高い買い物じゃん。どこが小額自己資金なん?笑

と思った方。私もそう思っていました。というか正直今も思っている。

ここからは不動産投資推奨派サイドで、小額投資で行えるというメリットを見ていこう。

確かに家は大きな買い物。

でも多数の投資種類がある中(株式とか債券とか金とか)、不動産投資は銀行から融資を受けることができる唯一の投資方法!

融資っていうのは、銀行がお金を貸すこと。だから銀行からお金を借りる行為を「融資を受ける」なんて言ったりするのね。

銀行からまとまったお金を借りられるから、頭金を少し用意すればお家(ワンルームマンション、アパート、中古戸建てなど、、、)が買えちゃう◎

銀行の融資を受けず家を買いました、って方。本当にすごいです。よく働いて倹約したのですね、、、。それかシンプルにリッチマン!!いいな!!

家を買ってる人とか、アニメ(クレヨンしんちゃん)とかテレビなんかでも「○○年ローンを組んで家を買ったんだ」なんてセリフ聞いたことないかな?

ローンが何十年とは言っても、月々の分割なのでそんな高額じゃない。家賃払うようなもん。

しかも、もしその買った家(ワンルームマンションとか)に誰かが住んでくれて家賃収入が得られる状況になったら、ローン返済額にその家賃収入をあてられちゃう。

そう、不動産投資にはレバレッジがかけられるのだ!

レバレッジは、てこの原理と呼ばれてる。

てこの原理というのは、小さな力で大きなものを動かしたり持ち上げたりする、物(物質)を対象にした法則のこと。

、、、うん。ちょっとむずい、、、。

まぁてこの原理を使えば、小さい力で大きなものが動かせたり持ち上げられてるするってこと。

転じて、レバレッジを効かせれば効かせるほど小さな資金でより大きな価値(値段)のものを買うことができる

という仕組み!下の画像が参考になるかな。

少量の金貨とたくさん積まれた金貨がシーソーの上でどちらかの方に傾くことなく、釣り合ってる。

つまり少量のお金なのにレバレッジを効かせていると、多額のお金と同じパワーを得られるのよ。

なぜそんなことができるの?って感じだよね。

値札に5000円て書いてあるもの、500円の手持ち金で買えたことありませんけど、、、って笑

不動産投資でいわれているレバレッジとはね、家というものを担保にして、お金をたくさん借りれる仕組み。

さてさて〜担保ってなんだ〜。聞いたことあるけどよくわからないなぁ。

調べてて、私が一番スッと理解できた担保の意味がこちら↓

たん‐ぽ【担保】

[名](スル)将来生じるかもしれない不利益に対して、それを補うことを保証すること、または保証するもの。

goo国語辞書 より

銀行から融資を受けていて、もしお金を返せない!ってなったら銀行側は「じゃあ、その家を代わりにいただきましょう」となるからお金を貸せるし、家を買う人はお金を借りられるわけだな。

不動産投資における”レバレッジ”とは、銀行から受けられる融資のことだね。

ローンを組む金額=レバレッジをどれだけ利かすかと言ってしまってもいいかな。

(異論ある方、ぜひm(_ _)m 誤った情報は記したくない!)

しかし、不動産投資でかけられるレバレッジは、その人の今の収入や資産状況(預金やそれこそ家持っているか)、家族構成(結婚なのか、独身なのか、実家暮らしなのか、子どもはいるのか)、はたまた男女どちらなのかによっても変わってくるのでそこは要注意。個人差があるよ。

そりゃそうだ、人によってお金をどれだけ持ってるか違うんだから、銀行もそれによってお金を貸す金額もかえるよね、、、。

じゃあ、実際レバレッジをかけるとどんな効果が得られるか見てみよう◎

ここ大事!不動産投資で美味しい部分です🤤

これが一番わかりやすいからご覧ください笑

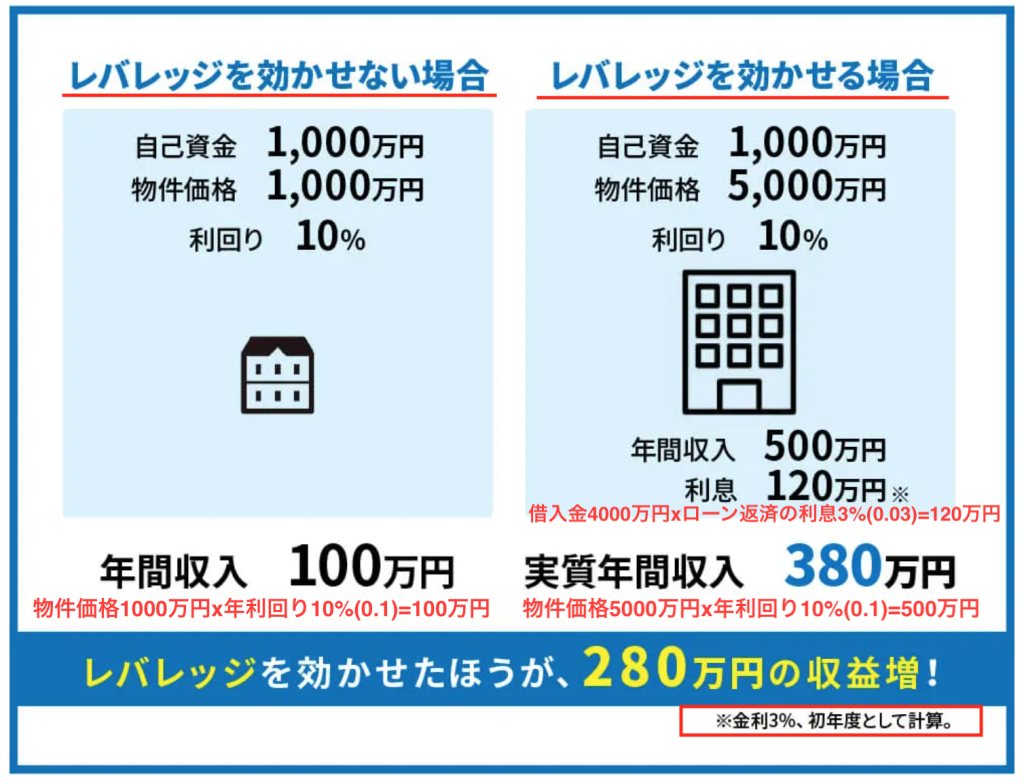

下の図は武蔵コーポレーション株式会社の運営する、ウェルスハックという不動産投資メディアから引用。https://www.musashi-corporation.com/wealthhack/leverage

レバレッジがかけられると、より多く利益の元となる収益が得られる!

ちなみに収益=利益ではないよ!収益からいろんな費用を差し引いた額が利益になるので注意!

多くのレバレッジをかけると(たくさんのローンが組めて)効率よく投資ができる。

そして家賃収入があればそれをローン返済にあてることもできちゃう◎

不動産投資が数ある投資の中で一番収益性が高い。リッチマンが昔からしている伝統的な投資方法。

このメリットは強い。

がしかし!アンチ不動産投資派(不動産投資反対派)の声も無視できない!

次回投稿はこの少額自己資金で行えるメリットについて、アンチ不動産投資派の目線で見ていくよ。

長くなりました、、、すみません、、、汗

ではでは。