こんにちは。

今日お休みの方はゆっくりリフレッシュできているでしょうか?

今日がお仕事の方はお疲れ様です。

いずれにせよ、Have a nice weekendです(誰!笑)

前回投稿は不動産投資のメリット①(少額自己資金でできる)に関してアウトプットしたのだけど、今回はアンチ不動産投資派(不動産投資反対派)目線でこのメリット①を検証していくよ。

ちょっと長くなっちゃたので反対派が言いたいことをまずは3行で説明。

無理矢理感あるけど!

- レバレッジ=いくら融資を受けられたか=ローンがどれだけ組めたか=借金がどれだけあるか!

- 買った時よりも高い値段で売れる物件を見つけるのは難しい(月々のローン返済額よりも高い家賃収入を得られるのかどうか、考慮すべき)

- レバレッジを効かす(融資を受けた金額が大きい)と、金利が上昇したらローン返済額が大きくなる

不動産投資反対派の民のつもりで、前回の投稿を読んだ感想を述べよう。

なるほどねぇ。不動産投資は銀行から融資を受られる唯一の投資手法。そしてその融資をどれだけ受けるかによってレバレッジが変わってくる。レバレッジをかければかけるほど(融資をたくさん受けられるほど)、高価な物件(ワンルームマンション、中古戸建て、新築戸建てなど)を少額の自己資金で購入可能。高価な物件であればより多くの収益を得られるチャンスが大きくなると言うことですな。

確かにそう。確かにそうなんだけどさ。ちょっと物申したい。

融資を受けてローンを組むて言うけどさ、ローンがもともとどんな意味かあらためて考えて欲しい。

loan

名詞

1. 融資 ローン 貸付the temporary provision of money (usually at interest).

一時的な金銭の支給(一般に金利付きで)。

2. 借り 借金 貸し出し

DICTIONARY / 英ナビ!辞書 より

お気づきになられただろうか。

そうです!ローンは借金です!!

例えば35年ローンというのは35年間、大なり小なり借金を返し続けるということです。

そのことを踏まえて、例えば35年ローンを組んで3000万の家を買ったとする。

35年後晴れてローン完済🙌

じゃあ、ローン返済が完了した35年後の家の価値はまだ3000万円のままかな?

35年の年月で家はそれなりにボロくなってる。

3000万円の価値を、その家が35年間保っていられるのはなかなか難しい。

メンテナンスしてあげて綺麗な状態を保つのだってお金がかかる。

あとは周辺環境にたよって、みんなが住みたい!って思うように需要を高めておくしか無いっ(需要が高いと価値が上がるからね)

もちろん持ち家の方なら、家族と過ごす素敵な空間というプライスレスな感情の部分がとてもとてもあるので、それはローンを組む以上の価値があると断言できる。というか断言したい!

でもね、今話しているのはあくまで不動産投資の話。

投資は利益を狙って行うもの。これはビジネスなのです、、、。

だから実際不動産投資をしている方は、不動産経営。不動産事業と呼ぶんだろうなあ。

まって!

でも買った家(ワンルームマンションだったら部屋)に誰かが住んでくれたら、その家賃収入(インカムゲイン)でプラスになるじゃん?

という考えもある。

でもだな、そうなるにはまず月々のローン返済額よりも高い値段の家賃を得られないといけない。

例をあげると、ローン返済額月々 10万円だとしたら10万円以上の家賃を得ないといけないね。

そしてもし月々のローン返済額より多くの家賃収入が得られたとしても、そこから家にかかる固定資産税、管理費や修繕費などなどが引かれることも忘れないでね、、、。

では再度、不動産投資とはなんなのか。

不動産投資とは

一言で言うと、大家さんになること。

不動産物件のオーナーになって、家を貸したり売ったりすること。

そうすることで、家賃収入(インカムゲイン)や売却益(キャピタルゲイン)を狙うことです。

ちゃんと利益が狙える物件がゲットできるかな、、、

目利きが必要そうですな。

不動産物件で利益を得るには、この2つだね。

①買った時よりも、売る時の方が高くなる物件を購入する。

または

②月額のローン支払い金額よりも高い家賃で貸すことのできる物件を購入する(利息を含めたローン支払い合計よりも、得られる利益の方が大きい物件)

収益=利益ではないよ。

収益からいろんな費用を差し引いた額が利益になるから要注意ね。

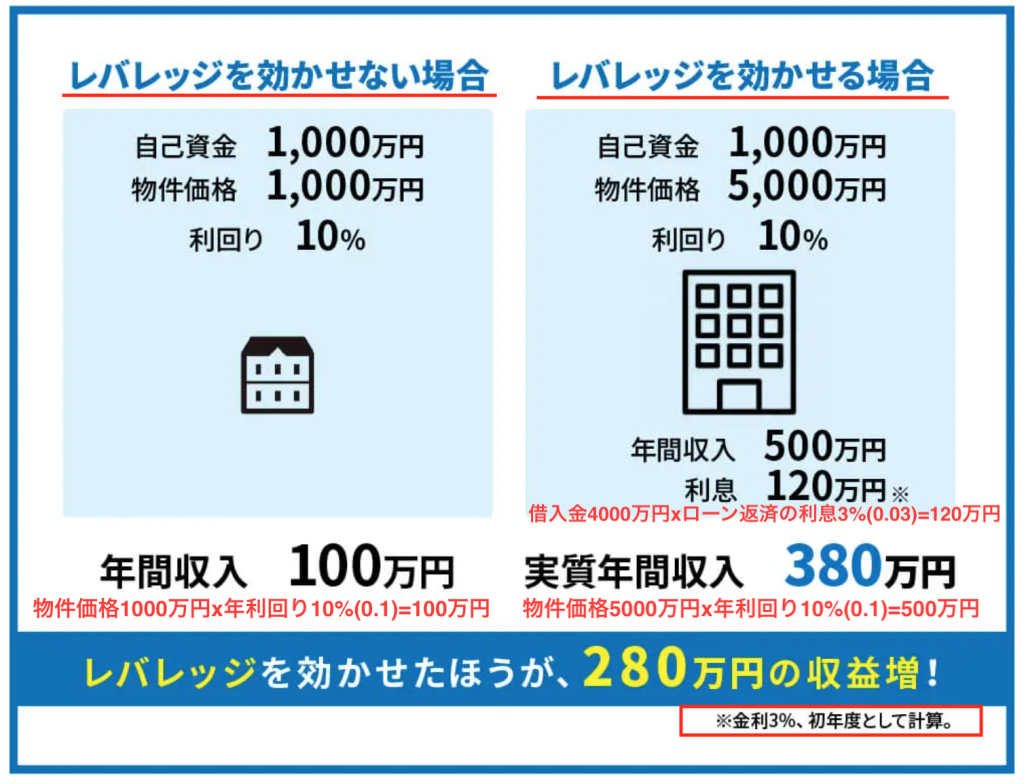

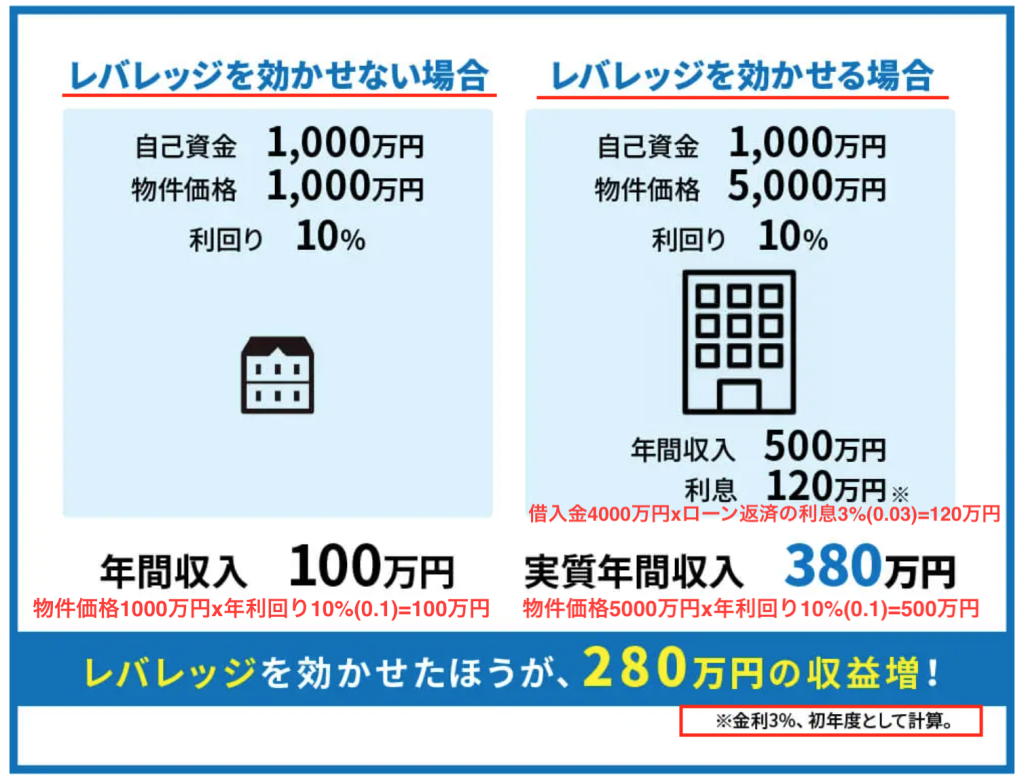

さて、下記の図。

これは前回の投稿で載せたやつなんだけどさ、赤字の部分、もう一度目を通してみてほしい。

※印で書かれてる部分てちょっと胸がざわつくよね笑

でもそこ、ほんと注目です。

えっと、、、『金利3%、初年度として計算』

武蔵コーポレーション株式会社の運営する、ウェルスハックという不動産投資メディアから引用。https://www.musashi-corporation.com/wealthhack/leverage

『金利3%、初年度として計算』

どうしてこれを※印で表しているのだろう、、、

※印で記すということはなにか重大な事柄が暗示されている、、、。

あのしれっと小さく※印で記載されてる文字見ると、もっと目立つように書きなさいよ!って思っちゃう。ちと原辰徳だよね(腹立つよね)。

さっきの話とつながってくるのだけど、『初年度として計算』されている理由っていうのは、建物はどんどん古くなって、新しい時と同じように価値を保っていることが難しいから初年度としてって記載しているんだね。

そして利回り(投資額に対して年間で何%の利益があるか)も注目ポイント!!

利回り10%

えぇと、、、不動産投資界隈では利回り10%の物件てどうなのかな、と調べた結果。

都心部の区分マンションなら、築20年くらいまでなら表面利回り5%前後、築20年~35年であれば7%~8%を上回れば、利回りは十分高いと言えます。

不動産投資TOKYOリスタイル より

https://restyle.tokyo/forbeginners/estimated_yield.html

だそうです!

つまり何が言いたいかっていうと、利回り10%の物件はほぼない。

あったとしたらそれは超お宝物件ということです。

しかも表面利回り!実質利回りはもっと低くなるよ。

次回投稿で、表面利回りと実質利回りのことに関して投稿したいと思っています(希望です笑)

最後に、レバレッジをかけていると、金利が上昇した際にローンの返済額も大きくなってしまうということも考えないといけない。

さっき見た図をもう一度見て欲しいのだけど、これでは利息が3%になってる。

この利息3%が4%にあがったら?

返済額が120万円から160万円になる!

なんと1%上がっただけで返済額が40万円も増えてしまう、、、1%だけでだよT T

なので金利上昇には注意。

とはいえ、この金利少し高い。

不動産投資の金利はメガバンクやネットバンク、都市銀行や地方銀行などで割と金利の幅が大きい。

1%前後から3.5%前後、それぞれの金融機関で性質も変わってくるので金利が低いのがすべてでは無いけれど、金利がなるべく低い方が望ましいよね笑

もしもう既に家を購入していたり、不動産投資を始めている方、

あとはこれから家を買おうとしている方には是非とも一度金利、自分の持っている家(これから購入しようとしている家)の評価価格を見直して欲しい。

下ふたつが見直しにおすすめ。(1つはめちゃ長リンクになっちゃたけど笑)

無駄に高い金利を払うのはやめてね、、、。あと、自分が持っていお家の価値がどうなのか知っておくのもすごく大事だよ。家も大切にしてあげて。

↓モゲチェック(ここが提携している全国の金融機関の中から、もっとも条件のいいローンを提案してくれる。モゲってなんか語感がいいよね)

ちなみにこちら、NHKや日経新聞、東京サテライトでも取り上げられる透明性のかなり高いもの。安心して使って良し◎

↓イエウール(自分の家がどのくらいの評価価格なのか調べられる。知っておくって大事。URLでごめん)

私実際やってみた。チャット形式で評価しようとしている家の質問がいくつかくるけど、3分で終わったし答えられない難しい質問とか無い。みんなほんとうに気軽にできるよ。

次回の投稿は実質利回りと表面利回りの違いをさらっとやるね。

そしたらまたメリット②の方を見ていきますっ

あとね、正直不動産、4巻までブックオフにあったから買うてしまいました笑

不動産投資、知れば知るほど面白い!もっと知りたい!!

ではでは。