お久しぶりです。

だいぶ間が空いてしまいました、、、。

ここ最近更新頻度低めなのに、みてくださっている方には本当に感謝です。

さて、前回は団信とはなんぞや、ということをまとめたのだけど、今回は団信の各タイプの内容を細かく見ていくよ💃

こんな人にオススメ💡

・不動産投資を検討している人

・いろんな投資を知りたい人

・団信のことを調べている人

この記事で分かること💡

・団信各種の保障内容

・各団信に上乗せされるローン金利

長くなるので結論から。

不動産投資はあくまで投資。利益を狙わなくてはなりませんので普通に住むための居住用物件購入とは違う。

自分が病気になりそうなリスクと、しっかり不動産投資で利益をあげられる(プラスになる)のかどうかというバランスを考えて団信のタイプは選ばないといけないね。

リスクを補うにはコストが発生してくるから

賃料収入とコストのバランスを考えないといけないね!

それを踏まえて私なら、物件価格が2,000万円以下の物件を購入&その際3大疾病保障つき団信に加入。(これならたとえ物件の時価が購入時よりも高くなったとしても、他の資産そんなないし相続税とかも大丈夫そう。それに団信も普通の3大疾病保障付きの医療保険/生命保険に入るよりも長い目で見ればお得そうだ)

これはあくまで私個人の見解ですので、参考程度にしてね。投資は自己責任で🙌

団信の種類からおさらい。

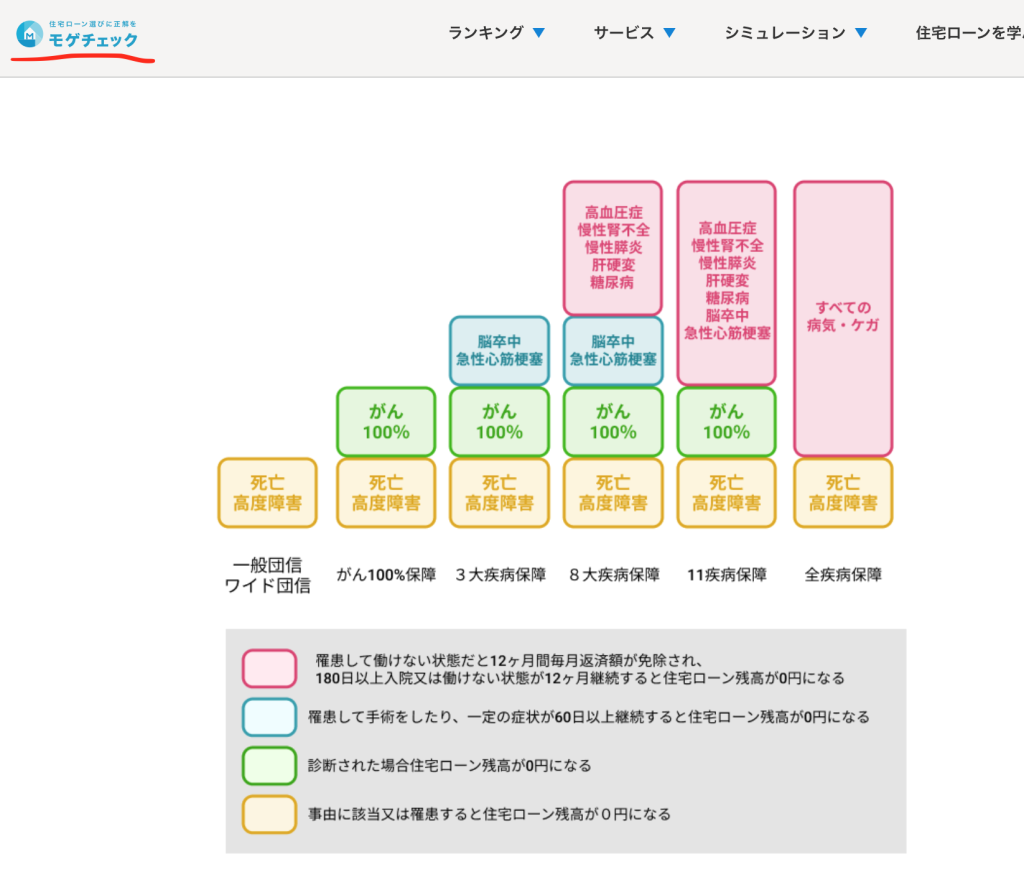

団体信用生命保険(団信)の種類

各タイプを色々調べていたら、とてもわかりやすくそれぞれを説明してくれているサイトを見つけた!

ワイド団信と夫婦連生団信に関しては私の方でまた別のデータを探すけど、それ以外についてはモゲチェックさんの団信比較記事で網羅されている、、、しかも説明がかなり分かりやすいです✨

記事も8ヶ月くらい前に更新されていて、鮮度が低い情報でもなさそう◎

かなり細かく説明されているので、今回はこの記事の内容を拝借しながらまとめていきます!

もう私から言えることはない。笑

図とそれぞれのカテゴリ(色のついたボックス)の説明を見てくれれば、概要が分かるよ。

ワイド団信というのは、団信加入時の条件がゆるく設定されている団信のこと。

生命保険や医療保険を契約した方なら覚えがあるかもしれないけど、健康状態に異常がある方は保険の契約ができないことがあるよね。

(保険契約時に病気してないですか?って聞かれたことない?あれです✋笑)

団信も同じように健康状態に異常があると加入そのものができない。

- 通常の団信

- 夫婦連生団信

- ワイド団信

- ガン団信

- 3大疾病保障付き団信

- 7大疾病保障付き団信

- 8大疾病保障付き団信

- 11大疾病保障付き団信

でもワイド団信は持病があったり、病気の治療中であっても加入できるようになっている◎

糖尿病、うつ病、心筋梗塞、脳卒中、肝炎などの持病があっても、ワイド団信では過去に保険加入できた実績があるみたい。

その代わり、ワイド団信に加入すると住宅ローンの金利が一般的に金利が0.2~0.3%上乗せされるよ。

夫婦連生団信は、共働きの夫婦が一つの物件にたいして二人それぞれでローンを組むペアローンにつけられる団信。

夫婦のどちらか一方が亡くなってしまった場合、残されたどちらかにはローンの返済義務がなくなる保障がつけられるよ(贈与税に注意⚠️)

詳しくはスゴい住宅ローン探しのサイトが参考になります。

ちなみにフラット35は投資目的(賃貸や売買で収益を狙う目的)の不動産取得資金には利用できない。

住宅用でローンを組んだ物件を不動産投資に回すのは不正になってしまうので要注意⚠️

もし見つかった場合は、不正利用としてローンの一括弁済を求められる場合もある。

投資用の物件購入で入れる団信は限られているのでそこは気をつけてね。

転勤などでどうしても家を空けてしまうため誰かに貸したい、というときは銀行に聞いてみるのがベター!

次にそれぞれの金利を見ていくっ

団信タイプの各金利

結局ローンて属性(職業や年収、男or女、支払い期日を守ってるかとか、、、)によって金利も変わってくるし、金融機関によっても変わってくるのでとてもじゃないけどまとめきれない!

でも、調べていてすごく参考になった。というかこれをみてほしいというサイトを見つけましたのでこちら見てほしいな。(住宅本舗さんの団信の解説と主要銀行団信の比較解説)

上乗せ金利の値ごとに、おすすめの団信と保障内容、そのポイントを解説してくれているよ◎

個人的にはau自分銀行の、金利上乗せなしの一般団信+がん50%保障+全疾病保障が魅力的。

ローンを組むのには金融機関からの審査が必要なので、団信(金融機関)もいくつか見ておくといいね。

不動産投資ローンでは3種類の団信加入に限られるので要注意

自分が住むための住宅ローンと違って、不動産投資ローンだと加入できる団信が限られるみたい。

じゃあ何に加入できるかというと以下3つ↓

- 通常の団信

- ガン団信

- 3大疾病

住宅ローンの金利と不動産投資用のローンの金利も違うので要注意⚠️

これも融資審査の結果次第だけど、投資ローンより住宅ローンの方が低い傾向にある。

住宅ローンは0.5~2.0%程度、投資ローンは1.5~3.5%程度よ(急にオネェ口調)

長期間の入院の可能性

調べていて感じたのは、この医療が進歩している現代で60日間や180日間入院する状態や、同期間働けない状態が続くという事態が起こる可能性の高さに関しては考慮が必要なんじゃないかなっていうこと。

金利もきっと高めに設定されてくるので、この入院期間の条件に満たないことも多くあるということが注意点だね🤔

それにローンを組む金融機関によって、保障してもらえるための条件に違いがあるのでいろんな金融機関で比較するのが良いっ。

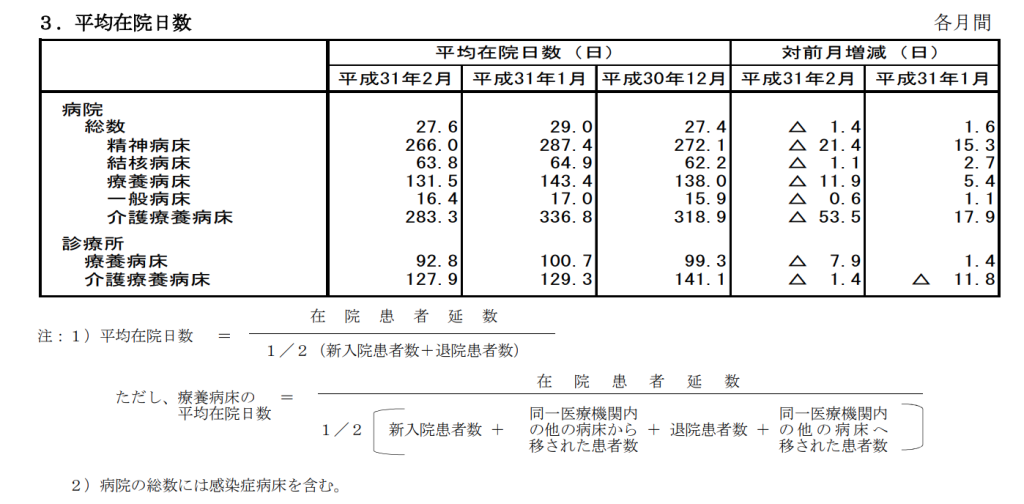

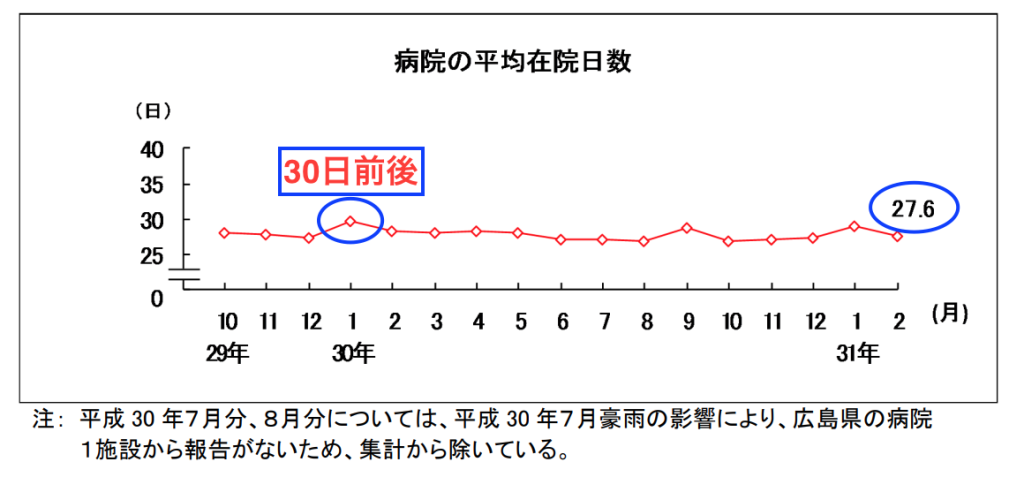

厚生労働省の平成31年2月分概数(おおよその数)も見てみた。

もちろんどの病床かによって日数が変わってくる(上の表)のだけど、この2月分の概数報告書のグラフ(下)でみてみると全部の平均になっていそう。

この表の場合データにどのくらいの幅があるかがわからないし、疾患によって在院日数も変わるけど、平均は30日前後だね。

年齢がいけばいくほど病気になるリスクも病院に滞在する日数も上がる傾向があるということは念頭におくのと、ローン(団信)は一度組むと借り換えしない限り団信のタイプを変更することはできないから慎重に選ぶことをお勧めしますっ!

まぁね、でもそもそもローンを返済するために保険に入るわけじゃないし、ローンを返済するために病気になるわけでも決してないということは強く強く言っておくね。

団信は、もし病気になってしまってローンの返済ができなくなったときの手札です✋

不動産投資はあくまでも利益を狙って行うことではあるから、収支のバランスを考えて団信も組む必要があるね。

次回はアンチ不動産投資派目線でこの「物件自体が生命保険の代わりになる」というメリットについて見ていくよ!

ところでみなさんはどの季節が好きでしょうか?

私は、軽い服装でも寒くなくて、夜の散歩が楽しくて、食べ物も生き物もいきいきしている夏が私は一番好きです。夏っていいよですよねぇ◎(ビールもハイボールも美味だし。めっちゃ汗かくけど笑)

日本に四季があって良かったなと思います、それぞれの季節で感じかたとか雰囲気とか違って楽しいです。

ではでは。